Les honoraires selon le mode d’intervention

Combien coûte une mission de Management de Transition ? Ceux qui souhaitent faire appel au Management de Transition n’ont pas toujours une expérience préalable de cette prestation. Cet article a pour objectif de répondre aux questions basiques que l’on se pose avant d'échanger avec un prestataire pour la première fois.

Le mode d’intervention en Management de Transition

Le mode d’intervention (comment serai-je facturé ?) est le 1er critère qui vient à l’esprit. Mais il n’a pas l’influence qu’on lui prête sur le montant des honoraires. Les liens contractuels ci-dessous sont ceux qui lient le cabinet au client, ou directement l’intervenant au client. Nous n’évoquons que les contextes de type Management de Transition. En effet, les audits et les conseils ponctuels peuvent fonctionner différemment.

La prestation de services

Elle est de loin la plus utilisée (par 98% des prestataires pure players). Elle s’impose par sa souplesse et sa simplicité. Le cabinet assure la responsabilité juridique de l’intervenant dans le cadre de son activité déclarée. Quelques points nécessitent la plus grande vigilance. Par exemple, la prise de mandat social en parallèle de la mission, ou encore la présidence des IRP. Le cabinet a un devoir d’information et doit proposer des solutions adaptées.

Nota : les congés payés sont intégrés dans le coût journalier des prestations de service. Pour évaluer un coût annuel : en mode salarié il faut multiplier le coût mensuel par 12, en mode prestation il faut multiplier le coût journalier par environ 220 jours.

L’intérim

L’intérim est peu répandu (<2% des prestataires), pour des raisons administratives et réglementaires. Malgré tout, quelques cabinets pure players utilisent l’interim, tout en proposant une prestation conforme aux exigences du métier. Il convient alors de préciser les contraintes juridiques sur certains points spécifiques (mandats, délégations, mesures disciplinaires, expatriation).

Le portage salarial

Le portage salarial est devenu un support administratif majoritaire dans le Management de Transition. Pour les indépendants, cela permet d’allier la forme du salariat à la souplesse exigée par les interventions. Pour les cabinets, c’est une façon d’externaliser la partie salariale des interventions. Il convient néanmoins de rester vigilant sur le choix de la société de portage. Deux aspects notamment : la transparence par rapport à la feuille de paie (gare aux coûts farfelus qui sont de la marge déguisée), et la réalité des affiliations aux organismes obligatoires.

Le CDD

Il n’est pas utilisé par les spécialistes du Management de Transition. En effet, il ne correspond pas aux exigences de souplesse des interventions. Certains indépendants proposent d’intervenir en direct de cette façon. Cela présente plusieurs risques : prolongation limitée, raccourcissement impossible, responsabilité juridique de type salariale.

Le CDI

Il n’est pas utilisé pour des raisons évidentes. En Management de Transition, le CDIC (CDI de chantier) n’apporte aucune souplesse au CDI, les contraintes administratives en fin de contrat sont identiques. Les cabinets qui salarient leurs intervenant.e.s n’existent plus.

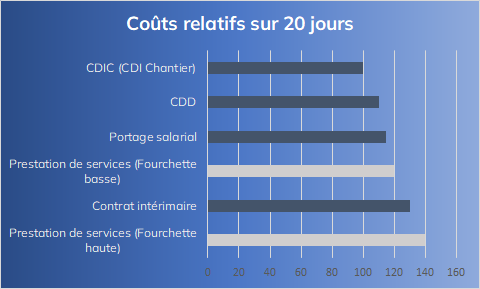

Des écarts limités

En tenant compte des avantages et des inconvénients liés à chaque mode d’intervention, il n’y a finalement pas beaucoup d’écarts sur les coûts globaux d’intervention. Pour faciliter la lecture, le comparatif affiche un coût mensuel, soit environ 20 jours dans le cas des facturations non salariées.

La valeur ajoutée du cabinet

L’écart de prix entre les contrats salariés et le portage d’une part, la prestation de services ou l’intérim d’autre part, représente la rémunération de la valeur ajoutée du cabinet et sa marge. La valeur ajoutée est constituée par :

- la sélection du profil et les contrôles de référence,

- les procédures de suivi d’intervention par le cabinet,

- l’apport de l’encadrant de mission et l’expertise du cabinet,

- la sécurisation de la feuille route et la garantie de remplacement.

Les cabinets peuvent proposer de surdimensionner le profil, si c’est un facteur pertinent pour la mission. Cet argument, qui peut masquer un montant élevé d’honoraires, n’est pas une règle absolue.

Les variations de coûts

La variation du coût des prestations de service est due à plusieurs facteurs, par ordre décroissant de poids financier :

Les prétentions salariales des intervenants

Elles peuvent varier de plus de 30% à expérience et compétences équivalentes. Si le cabinet n’a pas sa propre politique salariale, la sur rémunération du manager se transformera forcément en surfacturation au client. La rareté ponctuelle de certains profils peut entraîner une légère inflation des honoraires.

La marge brute des cabinets

Elle peut varier du simple au double (de 20 à 50% du montant facturé). Et les plus chers ne sont pas les plus rentables. C’est du côté des charges de fonctionnement qu’on en trouve la cause. Les résultats des cabinets français ne sont pas les plus enviables en Europe. Et ce malgré un modèle basé sur une variabilité totale de la plus grosse partie des coûts (les salaires des intervenants).

L’implantation du cabinet ou de l’intervenant

Une implantation en IDF est plus coûteuse qu’en province. Les salaires et les charges immobilières ont un impact direct sur l’équilibre financier, et donc sur la facturation finale. Il n’empêche que plus de 70% des missions se font ou se signent en IDF aujourd’hui.

La nature de la mission et ses responsabilités

Certaines missions peuvent nécessiter par exemple de prendre un mandat social ou de présider les IRP. Ce sont des responsabilités qui peuvent logiquement induire des coûts supplémentaires.

L’implication réelle du prestataire dans les interventions

Le Directeur Associé d’un cabinet ne peut pas suivre correctement plus de 10 à 15 missions simultanément. L’encadrant de mission d’un gros cabinet, déchargé de certaines tâches opérationnelles, pourra en gérer une vingtaine. Au-delà, la valeur ajoutée du cabinet ne justifiera pas la marge appliquée.

Jusqu’au début des années 2000…

la confidentialité et l’élitisme de l’offre permettait des facturations courantes de 1.500 à 2.000€ par jour, avec des marges brutes de l’ordre de 50% pour la quinzaine de cabinets opérants. Depuis cette date, le nombre d’acteurs a été multiplié par 10 et la taille du marché par 4.

Certaines communications font état d’un coût moyen d’intervention supérieur à 1.200 €/jour. Une simple division des données citées dans ces communications contredit totalement ce chiffre. Le Management de Transition n’ayant toujours pas de véritable instance représentative en France, il est malheureusement difficile d’évaluer des honoraires moyens.

Moyenne des honoraires

D’après nos observations, les TJM (Taux Journalier Moyen) commencent à 500 € (responsable d’une petite équipe). Il peut atteindre 2.500 € pour un CRO missionné par un siège social de groupe international à Paris. La moyenne des honoraires se situe aujourd’hui entre 800 et 1000€ HT par jour, comme chez nos voisins européens. Un cabinet expert du Management de Transition veille à la cohérence des prix pratiqués (prétentions, parcours, mission et marché).

Ce qui coûte cher, ce n’est pas le Manager de Transition…

Il y a des erreurs qui peuvent coûter bien plus cher : soit par méconnaissance du concept et de ses différentes variantes (par exemple le temps partagé), ou bien en raison d’une mauvaise mise en perspective du coût. Rester focalisé sur le prix en tant que tel, sans prendre en compte le retour sur investissement, peu conduire à un attentisme bien plus coûteux que la mise en action.

Le timing peut tout changer. En pensant que le recours au management de transition n’est possible que dans des situations de crise, le décideur prive son entreprise d’une réelle opportunité : mettre en place au bon moment des outils indispensables pour son avenir… et sa sérénité. Ce (non) choix coûte bien plus cher qu’une prestation de management de transition.

Vous trouverez des informations complémentaires dans les articles suivants. Le premier lien notamment, destiné aux nouveaux intervenant.e.s, présente différentes façons de calculer ses horaires.

- Les honoraires des managers de transition

- Comment choisir le bon cabinet de management de transition ?

- Comment bien choisir un manager de transition ?

Nous vous conseillons également le 3ème épisode de notre podcast : Le Management de Transition, combien ça coûte ?