Le marché français du Management de Transition

Le marché français du Management de Transition Le marché français du Management de Transition

Le marché français du Management de Transition est souvent présenté comme un eldorado, une bulle de croissance formidable à l’abri des soubresauts de l’économie. Ce n’est pas tout à fait vrai, même s’il reste très attrayant dans l'économie actuelle.

Le volume annuel du marché est en progression la plupart du temps. Une période de 10 ans laisse apparaître une augmentation annuelle à 2 chiffres. Est-ce pour autant exceptionnel et gravé dans le marbre ? C’est ce que nous allons voir en prenant un peu de recul.

Les chiffres clés du Management de Transition

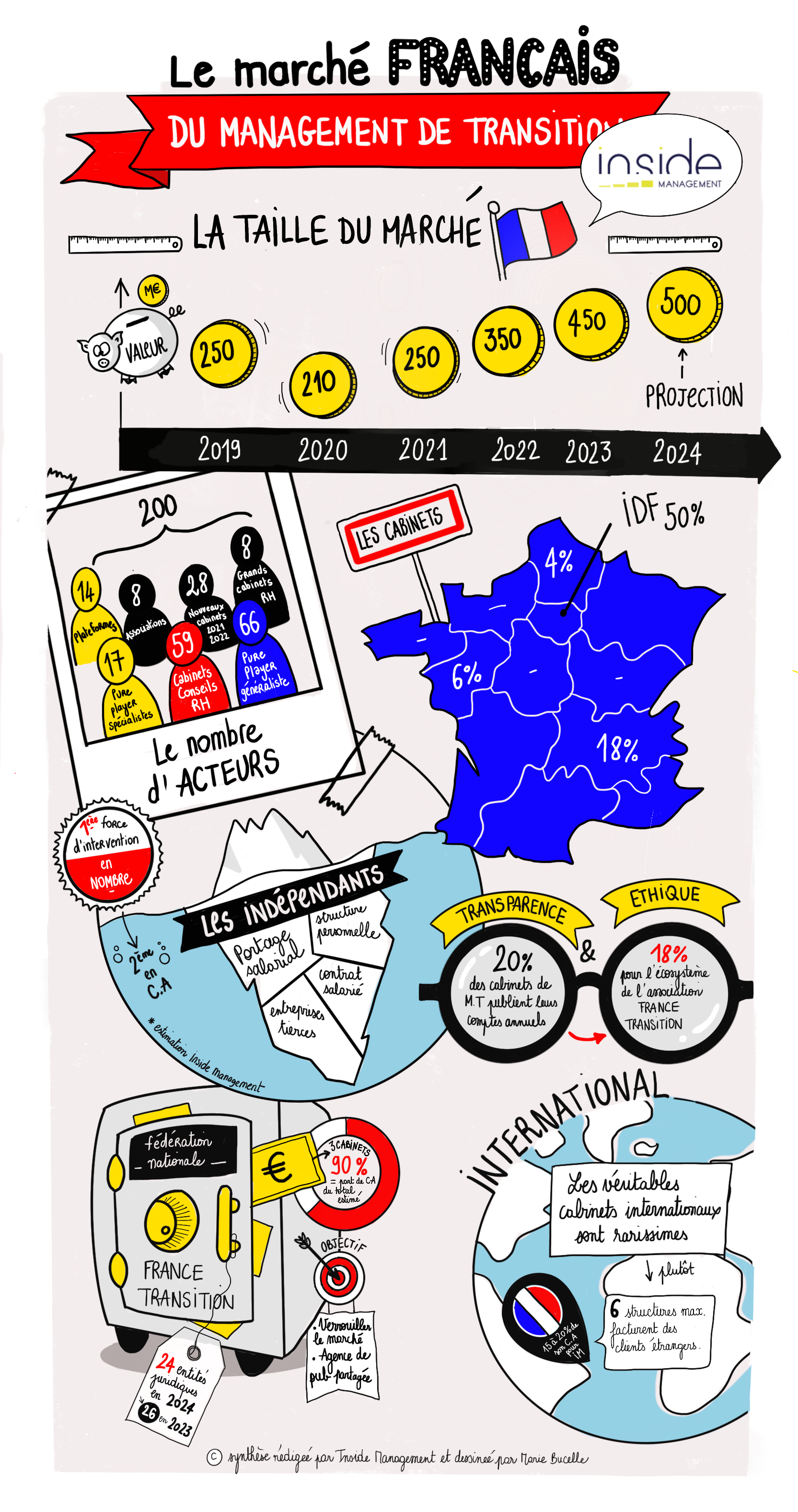

| Volume du marché intermédié | 450 millions d’€ |

| Nombre d’acteurs prestataires | + 200 (veille Inside Management) |

| + 400 (associations de managers) | |

| Nombre de managers de transition potentiels | + 200 000 |

| Nombre de missions par an | 8 000 à 11 000 |

| Croissance annuelle | +15% jusqu’à 2020 |

| 0 à -20% depuis 2021 | |

| Taux journaliers facturés | 900 à 1 000 € hors frais |

La solution anti-crise… a ses propres crises

L’embellie pendant la crise sanitaire de 2020/2021, annoncée par beaucoup de cabinets trop optimistes, n’a jamais eu lieu : le marché du Management de Transition a subi à cette époque une importante baisse d’activité.

Contrairement à ce qu’espérait la plupart des cabinets en 2020 et 2021, le Management de Transition ne s’est pas avéré une solution anti-crise universelle. C’est un paradoxe qui touche à l’ADN de notre métier : les professionnels de la crise et de la transformation n’ont pas tenu le rôle majeur auquel ils prétendaient.

Autre exemple la crise financière et économique de 2008 – 2009. Sans passer dans le rouge, le marché a subi un ralentissement sur les 2 années suivantes.

Dernier exemple la morosité économique en 2024, qui pourrait pour la deuxième fois de sa courte histoire placer le Management de Transition en récession.

Un marché fondamentalement orienté à la hausse

Est-ce que les contre exemples remettent en cause sa croissance à moyen terme ? Certainement pas. Sa résilience lui permet de se repositionner rapidement sur les problématiques conjoncturelles des entreprises, comme la pénurie de ressources, les exigences RSE, la réindustrialisation ou la restauration des performances.

Zoom sur 2 ans : Après une période de forte activité en 2023, le Management de Transition a subi en 2024, comme la plupart des secteurs, une relative morosité liée aux crises nationale et internationales.

.

Evolution du marché français

| 2017, 2018 et 2019 | Croissance de 13,6 % par an. Source : Veille concurrentielle Inside Management + sociétés d’études PLIMSOLL et Xerfi. |

| Valeur en 2019 | 250 M€ (1) |

| Evolution 2020/2019 | – 16 % (2)

– 25 % (3) |

| Valeur en 2020 | 210 M€ (4) |

| Evolution 2021/2020 | + 19 % (2) |

| Valeur en 2021 | 250 M€ (2) |

| Valeur en 2022 | 300 M€ (4) |

| Valeur en 2023 | 370 M€ (4) |

| Valeur en 2024 | 450 M€ (2) |

Sources : veille Inside Management, périmètre : cabinets pure players, ou ayant une activité majoritaire en MdT), Inside Management pour le marché global, association France Transition pour le périmètre de ses adhérents, comptes publiés des cabinets référents.

Nombre de missions de transition en France : 8 à 11 000 / an au total.

Notre estimation pour la partie intermédiée se base sur le volume global du marché, et sur les paramètres publiés par les cabinets référents pour la durée et le TJM moyen des missions. Le nombre de missions réalisé chaque année s’établirait ainsi aux environs de 3 à 5000 par an.

Les missions en direct sont plus difficiles à évaluer. Les moyennes (TJM, durées) diffusées par les Entreprises de Portage Salarial (EPS) sont inférieures à celles du Management de Transition, car elles englobent d’autres types de freelances. Plusieurs estimations concordantes de cabinets indépendants évoquent un marché des indépendants au moins équivalent à l’intermédié. On peut donc supposer un nombre de missions annuel de l’ordre de 5 à 6000.

Le nombre global de mission peut paraitre faible comparé au vivier de cadres disponibles sur le marché. C’est en partie vrai, mais à pondérer par les points suivants :

- L’accroissement du marché en euros crée proportionnellement plus de missions, car l’essentiel du développement se fait vers les ETI, les PME et des fonctions en Middle Management,

- Ceci à l’exception de certains secteurs en tension (fonctions industrielles, expertises spécifiques), dont la pression sur les TJM n’est pas forcément durable,

- Les intermissions sont comptabilisées comme des potentielles disponibilités, alors que les managers h/f installés dans le métier les gèrent par opportunité,

- Enfin, et c’est surement le plus important : tous les cadres disponibles ne sont pas forcément faits pour le Management de Transition, et seront dans l’incapacité de persister dans cette voie.

Nombre d’acteurs

Plus de 200 acteurs sont référencés dans la veille concurrentielle Inside Management, cette liste n’étant pas exhaustive pour les cabinets de conseil RH et les nouveaux acteurs très récents. La répartition par type de cabinet est la suivante :

| ORGANISATIONS REFERENCEES / VEILLE INSIDE MANAGEMENT | 203 |

| Dont : Pure players généralistes | 66 |

| Pure players spécialistes | 14 |

| Grands cabinets RH | 7 |

| Cabinets conseils RH | 78 |

| Associations | 9 |

| Plateformes | 9 |

| Nouveaux cabinets 2023 / 2024 à date | 20 |

Découvrir également la liste des cabinets du marché français.

Les managers de transition indépendants : la face cachée du marché

Le nombre de managers indépendants est difficile à appréhender, en raison notamment de leurs statuts multiple : portage salarial, salariat direct, structure personnelle, entreprises tierces… Les périmètres des indépendants et des cabinets possèdent une intersection commune conséquente, ce sont les missions intermédiées.

Nous estimons par intuition que les indépendants représentent la 1ère force d’intervention en nombre, et la 2ème en chiffre d’affaires. Il n’existe aujourd’hui aucune statistique sérieuse sur le volume traité par les indépendants. Le chiffre diffusé par l’association parisienne France Transition (35%) n'est justifié par aucun argument sérieux.

.

Localisation des cabinets (Sièges sociaux)

| PARIS | 52,2% |

| IDF | 14,2% |

| AURA + LYON | 16,4% |

| PAYS DE LA LOIRE | 4,5% |

| HAUTS DE France | 3,0% |

| PACA | 3,0% |

| HORS France | 2,2% |

| NVLLE AQUITAINE | 2,2% |

| OCCITANIE | 1,5% |

| GRAND EST | 0,7% |

La part des cabinets hors IDF continue sa croissance, au détriment des cabinets implantés à Paris. Pratiquement toutes les grandes régions françaises métropolitaines comptent au moins 1 cabinet spécialisé en Management de Transition.

Transparence et éthique

Seulement 20 % des cabinets français opérant dans le Management de Transition publient leurs comptes annuels. Pour l’écosystème de l’association parisienne FT, ce chiffre descend à 16 %. C’est l’une des caractéristiques regrettable de notre secteur.

On peut légitimement supposer que ceux qui cachent leurs comptes font pire que les moins bons des cabinets transparents. Dans leur cas la baisse de 2020 / 2021 est probablement très largement dépassée. La confidentialité des comptes fait tache dans notre métier, surtout quand les mêmes cabinets prônent la transparence et l’éthique de notre métier.

Fédération Nationale

L’association parisienne France Transition revendique le titre de fédération depuis 17 ans. Elle représentait 24 entités juridiques en 2024, contre 25 en 2021. 3 cabinets font 90% du chiffre cumulé de l’association, 1 cabinet fait plus de 50%. LE volume cumulé des cabinets adhérents est important, mais non représentatif de l’ensemble du marché.

En effet, la plupart d’entre eux font du Management Relais (près de 60% d’après FT), ce qui n’est pas vraiment du Management de Transition dans sa définition d’origine.

L’écosystème parisien de cette association compte une “fédération”, un “label qualité”, et une “formation” au MdT. Ses actions entrent uniquement dans le cadre d’un support commun de communication. Ceci explique pourquoi l’association a échoué à fédérer les acteurs du MdT depuis 2008.

International

La dimension internationale est à considérer avec prudence. Les cabinets réellement internationaux sont rarissimes (5 au maximum en France + les grands cabinets de conseil internationaux). Pour des raisons historiques, les acteurs du Management de Transition sont souvent des structures implantées sur un périmètre national, ce qui ne les empêche pas de travailler pour le compte de client étrangers. C’est le cas chez Inside Management, qui facture chaque année entre 15 et 25 % de son CA à des clients étrangers (Europe et USA principalement).

2 ou 3 cabinets ont des actions et des interférences réelles et globales à l’international, avec des établissements à l’export, des réseaux internationaux et des partenaires. Cette organisation permet d’intervenir sur des sujets transversaux dans plusieurs entités d’un même Groupe. C’est d’autant plus pertinent en Europe, dont les pays membres possèdent une réglementation et une partie de leur culture en commun. Cela peut avoir un intérêt dans les pays qui ont un flux économique important avec l’Europe, comme les USA ou l’Asie du Sud Est.

Il est encore impossible d’évaluer le volume généré directement par une présence internationale en propre. Comme pour tous les métiers du conseil, on peut évoluer dans les 2 modèles (national / international) sans pour autant que le 2ème soit la finalité du premier.

Le marché français du Management de Transition reste dynamique, même si sa progression n’explose pas les compteurs du conseil dans son ensemble. A condition de bien comprendre ses évolutions depuis 2020, il possède un potentiel de progression intact. L’écart avec nos voisins allemands et anglais (> 2 Milliards €) pourrait être partiellement comblé, sous l’impulsion d’une Fédération française qui reste à inventer.